Il CRIF (Centrale Rischi Finanziari) è un’istituzione che raccoglie le informazioni sui prestiti e i comportamenti di pagamento delle persone e delle aziende. In pratica si tratta di una banca dati che contiene informazioni sui rapporti tra un cliente e gli istituti di credito.

Questo database include anche la lista dei cattivi pagatori, ovvero i nomi di coloro che non hanno pagato, o hanno pagato in ritardo, eventuali rate di mutui, finanziamenti, assegni, ecc.

Capire se si è segnalati al CRIF e come accedere a queste informazioni è fondamentale per chiunque voglia gestire efficacemente il proprio credito in alcune circostanze.

Indice dell'articolo

Come faccio a sapere se sono segnalato al Crif?

Scoprire se si è stati segnalati come cattivo pagatore al CRIF (Centrale Rischi Finanziari) è un diritto di ogni cittadino e può essere fatto con semplicità da casa. Questo processo è fondamentale per chiunque voglia avere una visione chiara della propria situazione creditizia.

Per effettuare questa verifica, avrai bisogno di un computer con connessione internet, una stampante e uno scanner o un altro dispositivo capace di digitalizzare documenti. È importante sapere che, sebbene l’accesso a queste informazioni sia un tuo diritto, la procedura per ottenerle non è gratuita. Tuttavia, i costi associati sono generalmente bassi e alla portata di tutti.

Avere consapevolezza del proprio stato nel registro CRIF ti permette di gestire meglio la tua situazione finanziaria e di prendere decisioni informate riguardo a futuri prestiti o finanziamenti.

Caratteristiche del Crif e a cosa serve

La società Crif è specializzata nel già menzionato SIC e anche in altri tipi di servizi. Nella banca dati del SIC di Crif vengono registrate alcune informazioni sui clienti degli istituti di credito, come ad esempio:

- Le richieste di finanziamento finora presentate dal cliente

- Le richieste di finanziamento accordate e quelle rifiutate

- I mutui finora estinti dal cliente

- Il numero di rate che il cliente deve ancora versare

- L’importo medio delle varie rate di un finanziamento per il cliente

- La puntualità nei pagamenti da parte del cliente.

A cosa serve raccogliere queste informazioni? Ad assicurare stabilità al sistema creditizio.

Infatti, ogni volta che una persona va in un istituto di credito allo scopo di chiedere un prestito, il funzionario di quella banca può accedere alla banca dati SIC del Crif per conoscere la situazione debitoria di quella persona: quanti debiti ha, se li sta onorando, e se una nuova esposizione debitoria potrebbe compromettere la sua capacità di onorare sia il nuovo debito, che quelli precedenti che deve ancora finire di pagare.

In base alla situazione debitoria di una persona, la banca può decidere se accordargli o meno un prestito.

Pertanto, se una persona è segnalata al Crif non necessariamente si trova nella lista dei cattivi debitori, ma potrebbe rientrarci. Infatti, basta anche una piccola rata pagata in ritardo per farne parte. In tal caso, l’unica modalità per accedere a un finanziamento rimane la cessione del quinto.

Come sapere se si è segnalati al Crif gratuitamente

Per sapere se si è segnalati come cattivi pagatori nel SIC del Crif, e conoscere anche altre informazioni che la banca dati contiene al proprio riguardo, occorre procedere con una formale richiesta di visura. E’ importante sapere che questo servizio è disponibile gratuitamente per le persone fisiche.

La richiesta può essere effettuata online, seguendo questi passaggi:

- Accedere a internet, e recarsi all’indirizzo: www.modulorichiesta.crif.com

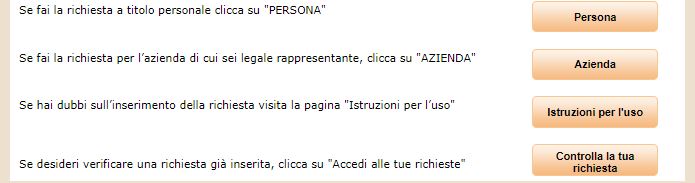

- In questa pagina, cliccare sul pulsante “Persona”, che si trova nella parte in basso.

- Per sapere se si è segnalati al Crif, nella pagina successiva scegliere le caselle A e D, e quindi cliccare su “Continua”.

- Fatto questo, si apre una nuova pagina in cui viene richiesto di inserire i propri dati: nome, cognome, residenza, numero di documento di riconoscimento, ecc.

- Nella parte in fondo a tale pagina, bisogna specificare in che modo si desidera ottenere la risposta: per e-mail o per posta tradizionale. Se si sceglie l’e-mail, la risposta arriverà sicuramente entro un massimo di 15 giorni.

- Fatto ciò, e confermato il tutto, si ottiene un documento precompilato, che va stampato e firmato.

- A questo punto, occorre scannerizzare il documento firmato e inviarlo per e-mail al seguente indirizzo: info.consumatori@crif.com. Oltre a questo file, nel messaggio di e-mail vanno allegate anche le copie fronte/retro di un documento di riconoscimento e della tessera sanitaria.

Ogni volta che si effettua una richiesta al Crif, non è possibile rifarla prima che siano trascorsi 90 giorni.

Consigliamo di seguire con attenzione i passaggi sopra riportati, partendo dal link segnalato di www.modulorichiesta.crif.com che aprirà questa finestra:

La pagina di accesso al modulo di richiesta del Crif è ben dettagliata e riporta tutte le informazioni utili per chi sta cercando di capire se è segnalato. Da questa pagina è inoltre possibile consultare ulteriori istruzioni per la richiesta di visura e consultare le visure Crif già richieste:

Attenzione, la quota di pagamento indicata è dovuta solo in caso di aziende e ammontano a:

- 4 euro, se verranno rilevate informazioni degne di nota in merito all’eventuale segnalazione.

- 10 euro, se non emergeranno informazioni.

Domande frequenti sulle segnalazioni al CRIF

Chi può avere accesso al CRIF?

L’accesso al CRIF è garantito a tutti i cittadini che desiderano verificare la propria situazione creditizia. Per richiedere la visura del CRIF e controllare i propri dati, è sufficiente visitare il sito web ufficiale del CRIF e seguire la procedura per inoltrare una richiesta online. La procedura base per i cittadini, che permette di accedere alle informazioni essenziali sulla propria situazione creditizia, è generalmente gratuita. Questo accesso facilitato assicura che ogni individuo possa gestire con consapevolezza e trasparenza la propria salute finanziaria.

Quali sono i debiti che vanno al CRIF?

La segnalazione al CRIF (Centrale Rischi Finanziari) avviene per debiti specifici legati a operazioni finanziarie. Questo include principalmente le linee di credito che si hanno con banche e altri istituti finanziari, come mutui, prestiti personali, aperture di credito in conto corrente, e altre forme di finanziamento. È importante notare che non tutti i debiti portano a una segnalazione al CRIF; sono principalmente quelli che derivano da accordi di credito formali con istituti finanziari riconosciuti.

Quanto tempo ci vuole per essere cancellati dal CRIF?

La durata del periodo in cui una segnalazione di ritardo nei pagamenti rimane registrata nel database del CRIF è di tre anni. Questo periodo decorre dalla data in cui il debito o il finanziamento viene completamente estinto. Dopo il termine di questi tre anni, la segnalazione viene automaticamente rimossa dal registro del CRIF, assicurando che le informazioni relative al tuo storico creditizio siano aggiornate e riflettano correttamente la tua attuale situazione finanziaria

Qual è la differenza tra CRIF e centrale rischi?

CRIF è un’organizzazione privata che gestisce dati sulla storia creditizia di individui e aziende, usati dalle istituzioni finanziarie per valutare la solvibilità. La Centrale Rischi della Banca d’Italia, invece, monitora debiti di grandi importi nel sistema finanziario per la stabilità finanziaria.

Se vuoi entrare in contatto con la redazione di LaLegge scrivici dalla pagina CONTATTI

Bgiorno vorrei sapere fino quando sono segnalato ccrif

Vorrei sapere se sono segnalata alla crif

Buongiorno io vorrei sapere se sono segnalata alla crif

Buongiorno vorrei sapere se sono segnalata in crif